amenic181/iStock a través de Getty Images

El café es una forma de robar el tiempo que por derecho debería pertenecer a tu yo longevo.”― Terry Pratchett, Thud!

Hoy, analizamos en profundidad una empresa de pequeña capitalización que se encuentra en medio de un cambio bajo una nueva establecimiento, es baratura en relación con el precio de cesión y además ha adquirido algunas compras internas recientes. Un estudio completo sigue a continuación.

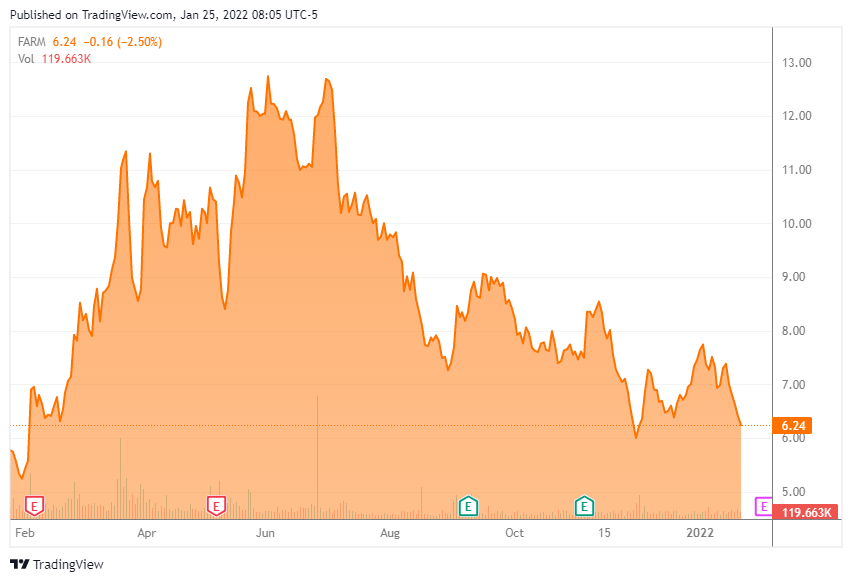

Representación de acciones de 1 año Buscando alfa

Sumario de la empresa:

Farmer Bros. Co. (GRANJA) es un tostador de café franquista con sede en Northlake, Texas, con una capacidad anual de más de 125 millones de libras. Además es mayorista y distribuidor de café, té y productos culinarios. Estas operaciones se llevan a término desde las tres plantas de producción, los cuatro centros de distribución, las tres instalaciones de reacondicionamiento de equipos y las 92 sucursales de la empresa. Farmer Bros. se fundó en 1912 y se hizo pública en 1952. A posteriori de alcanzar un mayor histórico ($39,39) en 2004 y casi alcanzar ese nivel nuevamente en 2017, las acciones de FARM que tan pronto como se negocian han languidecido, cotizando poco más de $6,00 por influencia, lo que se traduce en a una capitalización de mercado de aproximadamente $ 115 millones.

La empresa opera en un año fiscal (FY) que finaliza el 30 de junio.

Operaciones

Farmer vende sus ofertas a través de tres canales: entrega directa en tienda (DSD); barco directo (DS); y comercio electrónico. DSD comercializa café, té, especias culinarias, así como equipos para café y té (entre otros productos) a restaurantes, hoteles, casinos, cafeterías y tiendas de conveniencia a través de 216 rutas que cubren ~50,000 puntos de entrega, lo que la convierte en la más egregio del país. Además cuenta con uno de los equipos de servicio de equipos de preparación de café más grandes de la industria. DS vende café al por longevo y productos de marca privada a grandes clientes nacionales, enviados desde sus centros de distribución a través de transportistas externos a los centros de distribución de sus clientes, generalmente sobre una pulvínulo de costo incrementado. El café representa aproximadamente la medio de los ingresos de DSD y ~95% de los de DS. El comercio electrónico incluye tres sitios que realizan B2C, B2B y DTC, pero actualmente es una pequeña parte del negocio de Farmer Bros. La empresa no desagrega sus ingresos pero DSD es claramente el líder de la empresa.

Industria

Durante los últimos 109 primaveras, Farmer Bros. ha participado en una industria cafetera estadounidense en gran medida competitiva, fragmentada pero profundamente arraigada, que logró ingresos de $88 mil millones en 2018, compuesta por un mercado «fuera de casa» de $74 mil millones y un mercado «fuera de casa» de $14 mil millones.en casa‘ mercado. La empresa compite con otros tostadores como S&D Coffee & Tea, Trilliant Food and Nutrition, Ronnoco Coffee y Community Coffee Company; proveedores de cafés especiales como Distant Lands Coffee, Starbucks (SBUX)y Café y Té de Peet; tienda de comestibles tradicional en marcas caseras como Folgers y Maxwell House; ofertas de distribuidores mayoristas de servicio de alimentos como Corporación Sysco (RAZÓN) y Alimentos estadounidenses (BOLSA DE NUEVA YORK:USFD); y tiendas del club como Costco (COSTO). Todos estos negocios han estado vendiendo café durante al menos cuatro décadas y muchas de las marcas/negocios han desarrollado seguidores leales o relaciones B2B profundas.

Desafíos recientes

Con una gran parte de sus ingresos derivados de las ventas a restaurantes, casinos y otros lugares donde se reúne la gentío, la pandemia afectó gravemente el negocio de Farmer. Sin retención, los problemas de la compañía comenzaron antiguamente de la aparición de Covid-19, posteriormente de que comenzó una mini juerga de compras a partir de 2017. A posteriori de estar esencialmente redimido de deudas durante la longevo parte de su existencia, la compañía se comprometió a comprar el proveedor de té China Mist por $12,2 millones y West Coast Coffee por $15,5 millones durante el FY17. Esas adquisiciones fueron seguidas por una importación de $ 42,6 millones de Boyd Coffee (neto de consideraciones de caudal de trabajo) en FY18. Ese crecimiento inorgánico resultó ser una carga. A posteriori de crear Adj. EBITDA en el rango bajo a medio de $ 40 millones desde FY14 a FY18, el rendimiento comenzó a patinar con Adj. EBITDA cayendo a $ 31.9 millones en FY19. Los ingresos solo aumentaron tenuemente de $ 541,5 en el año fiscal 2017 a $ 595,9 millones en el año fiscal 2019, mientras que la deuda aumentó de cero a $ 92 millones.

Estos eventos dieron ocasión a un nuevo equipo de trámite a mediados de 2019 para poner en orden la casa de Farmer. Parte de su logística incluía reabrir una instalación de distribución en la costa oeste para estar más cerca del 40 % de su pulvínulo de clientes; consolidando así el número de sucursales regionales y reduciendo el número de rutas que necesitaba para especular. Se vendieron las sucursales que ya no eran necesarias para mejorar el balanceo de la empresa. Para su negocio de tostado, la administración desechó una planta de fabricación ineficiente y subutilizada en Houston a servicio de duplicar la capacidad en su planta de tostado de última vivientes en Dallas Fort Worth. Tanto el candado de la planta como el nuevo centro de distribución se efectuaron en el calendario 2021. La compañía ahora se enfoca en optimizar las operaciones en su otro centro de fabricación y distribución en el mercado de Portland, Oregón, donde administra sus otras dos instalaciones de tostado. Farmer Bros. además implementó tecnología de ventas portátil para su fuerza de ventas DSD racionalizada, lanzó sitios de comercio electrónico para sus marcas Public Domain, Boyd’s Coffee y China Mist, redujo los SKU en un 48 % y salió de clientes no rentables. En total, la administración logró y superó su meta de disminuir los gastos mensuales en $6.5 millones.

Estas iniciativas de eficiencia se vieron contrarrestadas por la pandemia, cuyos mercancía se sintieron originalmente en la cadeneta superior de Farmer, ya que sus clientes vieron menos tráfico. Los ingresos cayeron de $595,9 millones en FY19 a $510,3 millones en FY20 y a $397,9 millones en FY21. Luego, los impactos migraron con destino a debajo en el estado de resultados con la inflación del transporte, la escasez de mano de obra y los precios más altos del café (mitigados en cierta medida por la cobertura), todos los cuales obstaculizaron los márgenes. A posteriori de crear efectivo de las actividades operativas de $ 35,5 millones en FY19, la compañía esencialmente alcanzó el punto de seguridad en esa métrica durante FY20 y FY21, y cuando se incluyeron en el álgebra $ 32,7 millones para gastos de caudal de mantenimiento y expansión, la situación de efectivo de la compañía habría sido más sombría si no para todas sus medidas de eficiencia. La compañía salió del año fiscal 21 (30 de junio de 2021) con un efectivo de $10,3 millones, una deuda de $91 millones y una solvencia adicional en su revolver de $36,5 millones.

Resultados 1QFY22:

A pesar de los impactos inflacionarios, Farmer Bros. positivamente necesita un cambio en su negocio de DSD para explotar sus iniciativas de prosperidad de la rentabilidad. Señales menores de vida llegaron el 5 de noviembre de 2021, cuando la compañía reportó una pérdida de $0.14 por influencia (GAAP) en ventas netas de $108.4 millones en el 1QFY22 en ventas netas de $108.4 millones en comparación con una pérdida de $0.37 por influencia (GAAP) en ventas netas de $97.3 millones en 1QFY21. La prosperidad del 11% en su cadeneta superior superó el consenso de Street (un analista) en $3,5 millones, mientras que la cadeneta inferior fue $0,23 por influencia mejor que la estimación. El negocio de DSD de Farmer seguía cayendo un 25 % en comparación con los niveles previos a la pandemia (1QFY20); sin retención, eso representó una marcada prosperidad con respecto al 1QFY21, cuando las ventas netas cayeron un 41 % año tras año, y un pequeño repunte secuencial en comparación con el 4QFY21, que bajó un 27 % con respecto a su respectivo período antedicho a la COVID-19. Los márgenes brutos mejoraron 600 puntos básicos año tras año al 29%, acercándose a los niveles previos a la adquisición de bajos a mediados de los 30, en gran parte conveniente al candado de su planta de tostado en Houston.

Dicho esto, Adj. El beneficio EBITDA, que se acercó al 8 % durante la ola de adquisiciones y pareció poseer caído en ~4 % durante la pandemia, todavía está buscando una pulvínulo sólida. Esa métrica en el 1QFY22 fue del 3,2%, lo que refleja los esfuerzos de eficiencia de la empresa más que contrarrestados por las presiones inflacionarias. La administración insinuó que sus clientes están dispuestos a absorber esos costos, lo que debería presagiar mayores ventas netas y márgenes brutos en los próximos trimestres.

Recuento normal y comentario del analista:

La posición de efectivo de la compañía cayó tenuemente a $6 millones el 30 de septiembre de 2021, ya que creó inventario antiguamente de su temporada suscripción, mientras que la deuda se redujo tenuemente a $89 millones, lo que aumentó la disponibilidad en su revólver a $38,5 millones. El 10 de noviembre de 2021, la administración presentó un registro de reserva de $175 millones, lo que le brinda flexibilidad si necesita percibir efectivo. El miedo a una proposición secundaria conveniente a este movimiento fue el culpable de la cesión masiva posterior a las ganancias desde el nivel medio de $ 8 a menos de $ 6.

|

($ en miles) |

Año fiscal 2017 |

Año fiscal 2018 |

Año fiscal 2019 |

Año fiscal 2020 |

Año fiscal 2021 |

|

Efectivo y equivalentes de efectivo |

6,609 |

2,438 |

6,983 |

60,013 |

10,263 |

|

Cuentas por cobrar |

46,446 |

58,498 |

55,155 |

40,882 |

40,321 |

|

Inventario |

56,251 |

104,431 |

87,910 |

67,408 |

76,791 |

|

Fondo de comercio e intangibles |

29,614 |

67,739 |

65,102 |

20,662 |

18,252 |

|

Cuentas por acreditar |

39,784 |

56,603 |

72,771 |

36,987 |

45,703 |

|

Porción presente de la deuda a prolongado plazo |

27,621 |

89,787 |

– |

– |

950 |

|

Deuda LP excl. Obligaciones de Arrendamiento |

– |

– |

92,000 |

122,000 |

87,828 |

|

Obligaciones de Arrendamiento |

237 |

58 |

(2) |

15,637 |

20,049 |

|

Beneficios posteriores al retiro acumulados |

19,788 |

20.473 |

23,024 |

9,993 |

960 |

|

Pasivos por pensiones acumulados |

51,281 |

40,380 |

47,216 |

58,772 |

39,229 |

|

Hacienda contable |

215,135 |

229,055 |

157,494 |

111,913 |

104,959 |

Con solo ~18,1 millones de acciones en circulación y una capitalización de mercado de $115 millones, Farmer no disfruta de mucho patrocinio de The Street, pero los dos analistas (en ingenuidad ahora uno) que lo cubren (Roth y B. Riley) son optimistas sobre sus perspectivas de una Modismo de dorso. Uno y otro tienen calificaciones de ‘comprar’. Roth tiene un objetivo de precio de $14 y B. Riley, cuya cobertura se suspendió esencialmente con la flamante partida de su analista, tenía un objetivo de $12,50. Se prórroga que la compañía genere ventas netas de $ 458 millones en el año fiscal 22.

La administración hizo un esfuerzo concertado y poco orquestado para demostrar su optimismo, con el director ejecutante, el director financiero y el director de la sujeción de suministro cada uno invirtiendo $100,000 en acciones de FARM en el radio desestimación a media de $6 a principios y mediados de diciembre.

Veredicto:

Con las acciones cayendo más del 50 % desde un flamante mayor intradiario de julio de 2021 de 12,94 dólares, los inversores se están impacientando con la historia de la recuperación. Con un esfuerzo manifiesto para salir de los clientes no rentables, no busque que la monograma de ventas netas se normalice más o menos de los niveles del año fiscal 2019; y con la inflación golpeando la estructura de costos de Farmer, el regreso a una rentabilidad significativa todavía está en el futuro. Sin retención, la empresa aparece como un coche atascado en el espinilla con las ruedas girando en una irresoluto. Cuando finalmente lo atrapen, debería comenzar un mejora pausado pero constante. Eso podría ocurrir antiguamente de lo anticipado con aumentos de precios, y los expertos, con sus compras recientes, están indicando que están en proceso. Actualmente se cotiza por debajo de una relación precio-ventas FY22E de 0,25, un poco más de $ 6 representa una buena ‘dedo del pie en el agua‘ punto de entrada de posición para acciones de FARM. Cedido eso, FARM merece un pequeño ‘artículo de temporalizador‘ posición por ahora mientras se prórroga más certeza de que el esfuerzo de recuperación está ganando tracción.

Incluso el mal café es mejor que ausencia de café.”-David Lynch

Bret Jensen es el fundador y autor de artículos para Biotech Forum, Busted IPO Forum y Insiders Forum.

Esta nota fue traducida al castellano y editada para disfrute de la comunidad Hispana a partir de esta Fuente