Anmerkung des Herausgebers: Seeking Alpha ist stolz darauf, Austin Hankwitz als neuen Mitwirkenden willkommen zu heißen. Es ist ganz einfach, ein Seeking Alpha-Beitragender zu werden und Geld für Ihre besten Anlageideen zu verdienen. Aktive Mitwirkende erhalten außerdem kostenlosen Zugriff auf SA Premium. Klicken hier erfahren Sie mehr »

hapabapa

Die Investitionsthese

Meine Investmentarbeit für Niederländische Brüder (NYSE:BROS) vor 12 Monaten zweierlei: Das Unternehmen hatte erstklassige Ganancia und einen landesweiten Wachstumsplan.

Heute hat die Inflation begonnen, diese Ganancia zu fressen, und ihr landesweiter Wachstumsplan ist möglicherweise nicht mehr so attraktiv, wie es einst schien.

Spulen wir zurück

Ich habe mich sehr darauf gefreut, dass Dutch Bros im Jahr 2021 an die Börse gehen würde. Das Unternehmen schien landesweit eine Verkaufsdynamik zu verzeichnen, sein Managementteam feuerte auf Hochtouren und sein großer Plan, bis 2036 4.000 Standorte zu eröffnen, schien realisierbar.

Seit ihrem Börsengang sind jedoch fast 12 Monate vergangen – sie haben eine Handvoll vierteljährlicher Gewinnberichte veröffentlicht, an zahlreichen Investorenkonferenzen teilgenommen und, was noch wichtiger ist, die Inflation hat ihren Tribut von ihrem stationären Geschäft gefordert.

In diesem Beitrag möchte ich den Fortschritt des Unternehmens in Richtung seines Ziels von 4.000 Filialen noch einmal Revue passieren lassen, da ich weiß, dass es beim Börsengang über erstklassige Ganancia und Wachstumspotenzial verfügt.

Ein Update zu ihren Ganancia

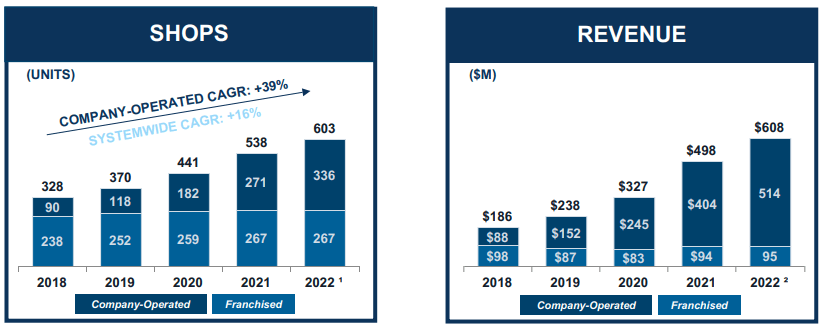

Das Unternehmen beendete das Jahr 2021 mit 538 Geschäften in 12 Bundesstaaten – eine Steigerung von +45 % seit 2019.

Im gleichen Zeitraum stieg der Umsatz von 239,4 Millionen US-Dollar im Jahr 2019 auf 497,9 Millionen US-Dollar im Jahr 2021, was einer durchschnittlichen jährlichen Wachstumsrate von +44,5 % entspricht. Das bereinigte EBITDA stieg von 48,7 Millionen US-Dollar auf 82,1 Millionen US-Dollar, und das Unternehmen konnte gegenüber diesen Zahlen für 2021 einen Deckungsbeitrag von 25,1 % erwirtschaften.

Nach ihren neuesten Ergebnisberichtbetreibt das Unternehmen derzeit 603 Geschäfte im ganzen Land.

Während des gesamten ersten Quartals eröffneten sie +34 Geschäfte und im zweiten Quartal weitere +31 – was einer Steigerung ihrer Gesamtzahl an Geschäften um +12 % entspricht.

Obwohl die Anzahl ihrer Geschäfte nur um +12 % gestiegen ist, ist ihr Quartalsumsatz um +33 % gestiegen, was zu einer Art Sammeleffekt führt.

In einer „normalen Welt“ hätte das Hinzufügen eines Shops zur Liste lineare Auswirkungen auf den generierten Umsatz. Dutch Bros beweist jedoch, dass jeder Shop, den sie ihrer Liste hinzufügen, einen exponentiellen Einfluss auf den Umsatz hat.

Dutch Bros Q2 Investorenpräsentation

Q1 2022

In Q1 haben wir vom Gegenwind erfahren Dutch Bros war wegen der Inflation konfrontiert. Das bereinigte EBITDA belief sich auf nur 9,7 Millionen US-Dollar, verglichen mit den Erwartungen von Street in Höhe von 13,3 Millionen US-Dollar. BROS behauptet, dass die Margenkompression durch ein paar Dinge katalysiert wurde:

-

Die Preise für ihre Kunden nicht erhöhen

-

Höher als erwartete Inflation und Warenkosten – insbesondere für Milchprodukte

-

Vorziehen der verzögerten Wartung von Geschäften aufgrund von COVID

-

Läden schnell öffnen – aufgrund der hohen Nachfrage schneller als erwartet

Der CFO des Unternehmens beschreibt weiter den Kostendruck, dem sie ausgesetzt waren – unter Berufung auf den Preis für Milchprodukte, der im gesamten ersten Quartal um +25 % gestiegen ist. Die Inputkosten, ähnlich wie bei Milchprodukten, verschlangen im Quartal -4,8 % ihres Deckungsbeitrags. Die Arbeitskosten verschlangen weitere -2,4 % (höhere Ausbildungskosten, Überstunden und gesetzlich vorgeschriebene Mindestlöhne in Bundesstaaten wie Kalifornien, Arizona und Washington).

Ihr gewichteter Kostenkorb für Getränke, Lebensmittel und Verpackungen stieg im ersten Quartal im Jahresvergleich um 12 %.

Die Kombination aus Margendruck durch Zutatenkosten und höheren Arbeitskosten führte zu einer Margenverringerung von -720 Basispunkten.

Auf der anderen Seite – Dutch Bros begann im ersten Quartal, G&A-Leverage zu realisieren. Ihre gesamten G&A stiegen um +26 % im Vergleich zu einem Umsatzwachstum von +54 %. Als Prozentsatz der Gesamteinnahmen betrugen G&A 29,7 % gegenüber 36,4 % im ersten Quartal des Vorjahres.

Aus dem oben Gesagten sahen wir den heftigen Ausverkauf der Aktien, nachdem die Q1-Gewinne bekannt gegeben wurden. Investoren, darunter auch ich, waren besorgt, dass sich ihre erstklassigen Ganancia verschlechtern würden. Im zweiten Quartal begannen sich die Dinge jedoch zu wenden.

Q2 2022

In Q2 haben wir beginne zu sehen eine ganz andere Geschichte als nur drei Monate zuvor beschrieben. Sie erlebten aufgrund ihrer Preiserhöhungen und betrieblichen Verbesserungen, hauptsächlich bei der Arbeit, eine Verbesserung der Deckungsbeiträge um +3,9 % im Vergleich zum ersten Quartal.

Am 1. Juni schloss das Unternehmen seine zweite Preiserhöhungsrunde seit 2019 ab – wie in seinem Gewinnaufruf für das erste Quartal angedeutet. Ihr CFO erklärte, dass diese Preiserhöhungen noch nicht vollständig eingetreten sind, was Raum für eine weitere Margensteigerung in der Zukunft lässt.

Eine schrittweise Erhöhung der Menüpreise, die wir am 1. Juni abgeschlossen haben und die die Ganancia im zweiten Quartal unterstützte, aber vor allem noch nicht ihre volle Wirkung entfaltet hat…

Das Unternehmen erwähnte auch, dass sich die Verkäufe im selben Geschäft trotz rückläufiger Verkäufe im März im Juni und Juli normalisiert haben. Angesichts der höheren Menüpreise ist dies erfreulich.

In diesem Quartal erzielte das Unternehmen zum ersten Mal überhaupt einen Umsatz von 1 Milliarde US-Dollar in den letzten 12 Monaten.

Ein Update zu ihrem Wachstum

1992 hatte Starbucks 165 Geschäfte. Im Jahr 2000 hatten sie 3.500 Geschäfte.

Starbucks konnte die Anzahl seiner Filialen in nur 8 Kalenderjahren verzwanzigfachen. Ich sage nicht, dass Dutch Bros in der Lage sein wird, dies schnell zu skalieren – aber wie wir alle wissen, ist die Skalierung ihres Geschäfts auf 4.000 Standorte im ganzen Land ihr langfristiger Spielplan.

Und es macht sehr viel Sinn!

Dutch Bros Unit Economics sind die besten ihrer Klasse. Im Jahr 2021 belief sich das durchschnittliche Stückvolumen des Unternehmens (der Durchschnitt der Gesamtumsätze eines Geschäfts über einen Zeitraum von 52 Wochen) auf rund 1,7 Millionen US-Dollar.

Laut ihrem jüngsten vierteljährlichen Ergebnisbericht liegt diese Zahl jetzt über 2,1 Millionen US-Dollar pro Standort – oder etwa +10 % höher als vor 6 Monaten. Ihr CEO auch Bestätigt dass ihre neuen Filialen innerhalb der ersten 9-12 Monate nach Eröffnung die Margenreife erreichen.

Diese AUV-Zahl scheint durch ihre strategischen Standorteröffnungen im ganzen Land positiv beeinflusst worden zu sein – wie ihre Standorte in Arizona und Kalifornien, die 2,4 Mio. USD bzw. 2,5 Mio. USD erzielen.

Es ist eigentlich eine wirklich interessante Wachstumsstrategie. Das Unternehmen erkundet ein Gebiet, in dem es ein Geschäft eröffnen möchte, eröffnet es und wird dann durch Beobachtung der Nachfrage auf wöchentlicher, monatlicher und vierteljährlicher Basis schnell handeln, um weitere Geschäfte in der Umgebung zu eröffnen.

Ich habe persönlich gesehen, wie dies in Nashville, TN, passiert ist. Ein Dutch Bros wurde eröffnet, unmittelbar danach zwei weitere. Ihr CEO erwähnte direkt die Stärke, die ihre Nashville-Standorte während des Unternehmens sehen Q1 Gewinnaufruf.

Hier ist a Videos von mir Besuch bei meinem Local Dutch Bros.

Wie oben erwähnt, hat das Unternehmen seiner Liste YTD +65 neue Geschäfte hinzugefügt und plant, im Laufe des Kalenderjahres ~130 zu eröffnen. Diese Shops beginnen am Ende ihres zweiten Jahres, die Deckungsbeitragsziele zu erreichen, weshalb Sie im Laufe der Zeit ein parabolisches Wachstum im Endergebnis sehen.

Ihre Wachstumsziele scheinen intakt zu bleiben und brummen weiter.

Ist Dutch Bros Coffee ein KAUF?

Ja und nein – lassen Sie mich erklären.

Steuerung der Steuerbaren

Eines meiner Lieblingsdinge, die ich in einem Unternehmen beobachte, ist, ob ihr Managementteam in der Lage ist, „die kontrollierbaren Faktoren“ effektiv zu kontrollieren. Im Fall von Dutch Bros – sie scheinen das sehr gut zu machen.

Der wichtigste „Faktor“, der sich ihrer Kontrolle entzieht (der sich in ihr Endergebnis frisst), ist die Inflation. Dies war jedoch marktweit. Trotzdem hat das Managementteam seine Fähigkeit unter Beweis gestellt, genau zu erkennen, welche inflationsbedingten Kosten sein Geschäft am meisten stören (Molkerei und Fracht), und dann sein Bestes zu tun, um das Problem schnell zu bekämpfen.

Sicher, ihre Lösung bestand darin, die Preise für ihre Kunden schrittweise zu erhöhen, aber die Aktion funktionierte. Im 2. Quartal konnten sie aufgrund dieser Maßnahme (ergänzt durch andere kostensenkende Maßnahmen) einen Anstieg des Deckungsbeitrags um +3,9 % realisieren.

Wenn Dutch Bros in der Lage ist, die Kosten, einschließlich der Arbeitskräfte, weiterhin zu kontrollieren (beste Fluktuationsraten weit unter dem Branchendurchschnitt), bin ich fest davon überzeugt, dass dies gepaart mit G&A-Leverage und schrittweise höheren AUV zu einem exponentiell wachsenden Endergebnis in der Zukunft führen wird Jahre.

Niederländisches Prämienprogramm

Die niederländische Bros-App hat im zweiten Quartal 4 Millionen Benutzer überschritten, mit 2,6 Millionen 90-tägigen aktiven Benutzern zum 30. Juni. Allein im zweiten Quartal haben sie +450.000 neue 90-Tage-aktive Mitglieder hinzugefügt – das entspricht etwa 4.000 aktiven Mitgliedern pro Shop-Standort.

Belohnungsprogramme sind mächtig.

Wir alle wissen, was mit dem Prämienprogramm von Starbucks passiert ist … es wurde zu einem Bankkonto! (irgendwie). Das Unternehmen meldete 1,7 Milliarden US-Dollar in bar, die nur in ihrer Prämien-App sitzen und darauf warten, dass Kunden sie ausgeben. Hier ist ein Video von mir, wie ich dieses Konzept erkläre auf meinem TikTok.

Im zweiten Quartal kamen etwa 63 % aller Transaktionen von Dutch Rewards-Mitgliedern. Denken Sie darüber nach – mehr als die Hälfte des gesamten Transaktionsvolumens im Quartal stammte von Kunden, die oft genug Kaffee von dem Unternehmen kauften, um die App herunterzuladen und Prämienpunkte zu sammeln.

Das Unternehmen erwähnte die Entwicklung des niederländischen Prämienprogramms in seinem Gewinnaufruf – und erklärte, dass es damit beginne, gezielte Aktivierungen bei abgelaufenen Benutzern zu testen, und die ersten Ergebnisse ermutigend seien.

Schließlich begannen sie damit, den Nutzern der App „Dutch Passes“ anzubieten, mit denen Kunden Geld in ihre App laden konnten. Dies hat nachweislich zu schnelleren Transaktionszeiten und einer Steigerung der durchschnittlichen Ticketgröße pro Kunde um +10 % geführt.

Bewertung und Fazit

Mit 40 $/Aktie bewegt sich das Unternehmen um eine Marktkapitalisierung von ~6,5 Mrd. $. Das bedeutet, dass die Aktie mit dem ~43-fachen EBITDA von 2023 gehandelt wird, was absurd ist. Da die Federal Reserve die Zinssätze weiter erhöht, werden wir weiterhin erleben, wie die Bewertungsmultiplikatoren auf breiter Front sinken – und ich glaube nicht, dass BROS damit schon über den Berg ist.

Sicher – das Unternehmen scheint großartige Arbeit zu leisten, wenn es darum geht, die steuerbaren Faktoren zu kontrollieren, schnell zu wachsen und Belohnungsbeziehungen mit Kunden zu fördern. Aber es ist unverantwortlich, ihr aktuelles Trading-Multiple zu ignorieren.

Wenn wir 10–15 Jahre vorausblicken und davon ausgehen, dass sie dieses Ziel von 4.000 Filialen (mehr als 225 Filialeröffnungen pro Jahr) erreichen können, werden sie einen Jahresumsatz von 9–10 Mrd. US-Dollar erzielen. Damit bleibt uns ein bereinigtes EBITDA von ~1,5 Mrd. $ – was großartig klingt! Aber wenn man bedenkt, dass Starbucks bei ~15X Forward Adj gehandelt wird. EBITDA im Moment und sie sind ein „reifes“ Unternehmen (wie BROS in 15 Jahren sein wird), das beginnt, vieles ins rechte Licht zu rücken.

Wenn wir davon ausgehen, dass BROS eine 20X-Anpassung befehlen kann. EBITDA-Multiplikator in 15 Jahren auf ihren rund 1,5 Mrd. USD, sie werden rund 185 USD / Aktie handeln – was einer durchschnittlichen jährlichen Wachstumsrate von +11,5 % entspricht.

Übertrifft das den Markt? Sicher – der Markt macht im Durchschnitt etwa 10 % pro Jahr. Aber ist Dutch Bros ein „screaming buy“ bei 40 $/Aktie? Nicht genau.

Wenn BROS jedoch beginnt, bei oder unter 30 USD / Aktie zu handeln, steigt diese CAGR auf +14 % – was viel interessanter ist. Im Juni erreichte die Aktie ein 52-Wochen-Tief von 25 $/Aktie, also könnte es passieren.

Alles in allem halte ich Aktien von Dutch Bros Coffee. Ich bin Kunde, Aktionär und glaube an die langfristige Vision. Bei 40 $ / Aktie werde ich in Betracht ziehen, daran zu knabbern, aber nichts, worüber man sich sehr aufregen müsste. Bei 30 $ / Aktie und darunter wird die Aktie für mich unglaublich interessanter.

Risiken

Gelingt es dem Unternehmen nicht, wieder an seine Best-in-Class-Ganancia heranzukommen, geht diese These nicht auf. Dies wird insbesondere durch erhöhte Inputkosten beeinflusst, die durch die Inflation in die Höhe getrieben werden.

Wenn das Unternehmen nicht in der Lage ist, weiter aggressiv zu wachsen (durchschnittlich 225+ neue Coffeeshops pro Jahr), bröckelt diese These. Ihr Managementteam hat immer wieder erklärt, dass es ihre langfristige Vision ist, mehr als 4.000 Coffeeshops im ganzen Land zu betreiben. Geschieht dies nicht, bleiben ihre operative Hebelwirkung und ihr exponentielles Wachstum unterm Strich aus.

Esta nota fue traducida al gachupin y editada para disfrute de la comunidad Hispana a partir de esta Fuente