Edwin Tan/E+ vía Getty Images

Una interpretación rápida del renacimiento del café

Café renacido, Inc. (REBN) ha solicitado $6 millones en ingresos brutos de la traspaso de sus acciones ordinarias en una propuesta pública auténtico, según una manifiesto de registro modificada.

La Compañía vende una dirección de café y productos relacionados en todo Estados Unidos.

La propuesta pública auténtico parece tener un precio valentísimo para esta pequeña empresa que está incurriendo en enormes pérdidas operativas.

Estoy esperando la salida a bolsa de REBN oportuno a las valoraciones infladas y los altos riesgos de transición empresarial, aunque el bajo precio teórico de las acciones de salida a bolsa podría atraer a los comerciantes diarios que buscan volatilidad.

Síntesis del café renacido

Con sede en Betún, California, Reborn se formó para obtener y entregar productos de café a través de franquicias y ubicaciones propiedad de la empresa.

La administración está dirigida por el director ejecutor Jay Kim, quien ha estado en la empresa desde su creación en 2014 y anteriormente fue el fundador de Wellspring Industry, una empresa pionera en el concepto de traspaso minorista del yogur Tutti Frutti.

Las principales ofertas de la compañía incluyen:

-

granos de café

-

paquetes de residuos

-

café frío

Reborn ha reservado una inversión de valencia exacto de mercado de $ 9,7 millones al 31 de marzo de 2022.

Reborn – adquisición de clientes

La Compañía opera tiendas minoristas y quioscos propiedad de la compañía y vende a consumidores ya través de un canal B2B a clientes corporativos.

Reborn planea comenzar a franquiciar su concepto en California en 2022.

Los gastos generales y administrativos como porcentaje de los ingresos totales han cambiado a medida que aumentaron los ingresos, como se muestra en las siguientes cifras:

|

Sucursal Común |

Gastos vs Ingresos |

|

Período |

porcentaje |

|

Tres meses Finaliza el 31 de marzo de 2022 |

30,7% |

|

2021 |

67,7% |

|

2020 |

46,8% |

(Fuente – SEC)

El índice de eficiencia de G&A, definido como cuántos dólares de nuevos ingresos incrementales generados por cada dólar de gastos de G&A, aumentó 1,6 veces durante el período de mensaje más flamante, como se muestra en la ulterior tabla:

|

Sucursal Común |

tasa de eficiencia |

|

Período |

Varios |

|

Tres meses Finaliza el 31 de marzo de 2022 |

1.6 |

|

2021 |

1.0 |

(Fuente – SEC)

Mercado y competencia de reborn

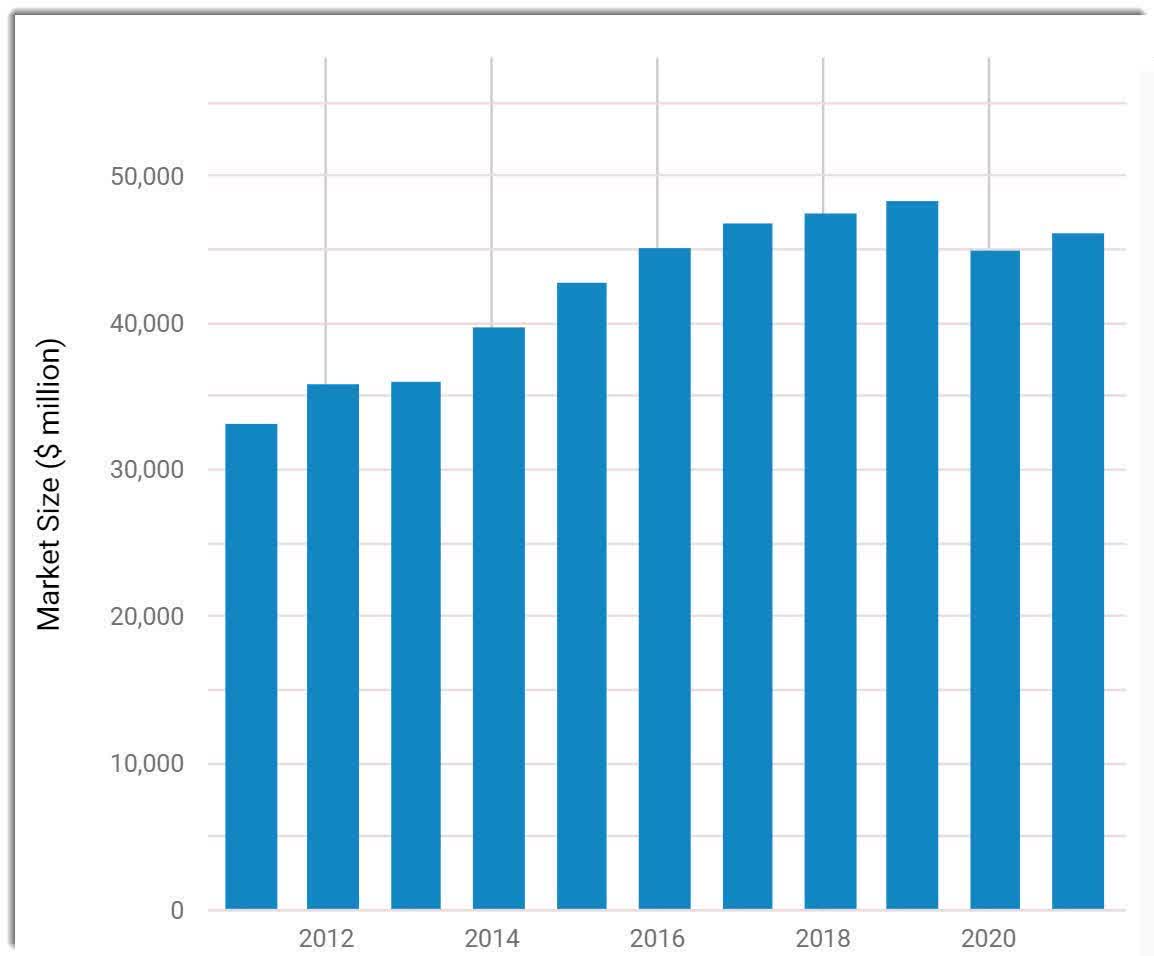

Según un mercado de 2021 trabajo de investigación Según IBISWorld, el mercado minorista de café de EE. UU. estaría valorado en $ 46,2 mil millones en 2021.

Esto correspondía a una previsión de crecimiento del 2,6% interanual.

Históricamente, de 2016 a 2021, el mercado de café de EE. UU. creció a una tasa promedio de en torno a del 0,4 %.

A continuación se muestra un dibujo que muestra la progreso histórica del tamaño del mercado desde 2011:

Mercado minorista de café de EE. UU. (IBISWorld)

La demanda de café puro asimismo se ha pequeño a medida que los gustos de los consumidores se han desplazado en torno a el café premium y las mezclas especiales y productos relacionados.

Los concursantes secreto u otros participantes de la industria incluyen:

-

Dunkin Donuts

-

Starbucks (SBUX)

-

café de peet

-

Cafeterías independientes.

Desempeño financiero de Reborn Coffee

Los resultados financieros recientes de la compañía se pueden resumir de la ulterior modo:

-

Aumento de las ganancias principales

-

Pérdidas operativas significativas

-

Viejo uso de efectivo en las operaciones.

Los siguientes son resultados financieros relevantes derivados de la manifiesto de registro de la empresa:

|

los ingresos totales |

||

|

Período |

los ingresos totales |

% de variación vs. ayer |

|

Tres meses Finaliza el 31 de marzo de 2022 |

$753,150 |

93,6% |

|

2021 |

$2,280,072 |

187,5% |

|

2020 |

$793,088 |

|

|

Utilidad (pérdida) operativa |

||

|

Período |

Utilidad (pérdida) operativa |

beneficio operante |

|

Tres meses Finaliza el 31 de marzo de 2022 |

$(575,332) |

-76,4% |

|

2021 |

$(2,563,677) |

-112,4% |

|

2020 |

$ (1,056,456) |

-133,2% |

|

ingreso neto (pérdida) |

||

|

Período |

ingreso neto (pérdida) |

beneficio neto |

|

Tres meses Finaliza el 31 de marzo de 2022 |

$(565,112) |

-75,0% |

|

2021 |

$(3,440,401) |

-456,8% |

|

2020 |

$ (1,068,766) |

-141,9% |

|

Flujo de efectivo de las operaciones |

||

|

Período |

Flujo de efectivo de las operaciones |

|

|

Tres meses Finaliza el 31 de marzo de 2022 |

$(485,757) |

|

|

2021 |

$ (1,949,820) |

|

|

2020 |

$(884,927) |

|

(Fuente – SEC)

Al 31 de marzo de 2022, Reborn tenía $183 191 en efectivo y $4,0 millones en deuda total.

El flujo de caja franco para los doce meses finalizados el 31 de marzo de 2022 fue pesimista ($2,5 millones).

Detalles de la salida a bolsa de Reborn Coffee

REBN tiene la intención de entregar 1,2 millones de acciones ordinarias a un precio medio propuesto de $5,00 por obra para ganancias brutas de aproximadamente $6,0 millones, excluyendo la traspaso de opciones de suscripción habituales.

Ningún asociado nuevo o existente ha expresado interés en comprar acciones al precio de la propuesta pública auténtico.

Como parte de la presentación de S-1, varios inversores minoristas existentes han puesto a la traspaso 1,8 millones de acciones.

Suponiendo una propuesta pública auténtico exitosa en el medio del rango de precios propuesto, el valencia empresarial de la Compañía en la propuesta pública auténtico (excluyendo las opciones de suscripción) sería de aproximadamente $ 59,1 millones.

La proporción de haber flotante franco a acciones en circulación (excluyendo las opciones de suscripción) será de aproximadamente 9.3%. Un número por debajo del 10% generalmente se considera una obra de «flotación mengua», que puede examinar una volatilidad de precios significativa.

De acuerdo con la presentación regulatoria más flamante de la Compañía, planea utilizar los ingresos netos de la ulterior modo:

… actualmente tenemos la intención de utilizar los ingresos netos que recibimos de esta propuesta para fines corporativos generales, incluido el haber de trabajo, los gastos operativos y los gastos de haber, la comprensión de nuevas tiendas minoristas propiedad de la empresa y el mejora de nuestro software de franquicias. Estimamos que el costo promedio de desarrollar una tienda propiedad de la compañía es de $150 000 y, por lo tanto, anticipamos que usaremos aproximadamente $3 000 000 de los ingresos de esta propuesta para aclarar 20 nuevas tiendas minoristas propiedad de la compañía. Incluso si no consumamos esta propuesta, tenemos la intención de aclarar 10 nuevas tiendas minoristas propiedad de la empresa para fines del segundo trimestre de 2023 recaudando los fondos necesarios (es proponer, aproximadamente $1,500,000) a través de ofertas privadas o públicas o una combinación de ambas, aunque hay no hay seguro de que tendrá éxito al hacerlo.

(Fuente – SEC)

La presentación de la administración del roadshow de la compañía no está habitable.

Con respecto a los juicios pendientes, la filial dice que la Compañía no enfrenta ningún cordura que pudiera afectar negativamente su situación financiera u operaciones.

El único suscriptor que figura en la propuesta pública auténtico es EF Hutton.

Métricas de calificación para el café renacido

A continuación se muestra una tabla de las métricas de valoración y capitalización relevantes de la compañía en la OPI, excluyendo el impacto de las opciones de suscripción:

|

Medida [TTM] |

Multitud |

|

Capitalización de mercado en IPO |

$ 64,399,725 |

|

Valía de la empresa |

$59,061,157 |

|

precio / traspaso |

24.35 |

|

VE / Ingresos |

22.34 |

|

VE / EBITDA |

-20.97 |

|

ganancias por obra |

-$0.28 |

|

beneficio operante |

-106,53% |

|

beneficio neto |

-139,09% |

|

Relación de flotación a acciones en circulación |

9,32% |

|

Precio medio por obra propuesto para la propuesta pública auténtico |

$5.00 |

|

Flujo de caja franco neto |

-$2,543,505 |

|

Rendimiento de flujo de caja franco por obra |

-3,95% |

|

tasa de crecimiento de las ventas |

93,65% |

|

(Vocabulario de términos) |

(Fuente – SEC)

Comentar sobre Reborn Coffee

REBN tiene la intención de cotizar en bolsa para financiar su expansión corporativa y los planes de crecimiento del sitio.

Las finanzas de la Compañía han generado ingresos crecientes, pérdidas operativas significativas y una viejo abrasamiento de efectivo para las operaciones.

El flujo de caja franco para los doce meses finalizados el 31 de marzo de 2022 fue pesimista ($2,5 millones).

Los gastos generales y administrativos como porcentaje de los ingresos totales han cambiado a medida que aumentaron los ingresos y su multiplicador de eficiencia común y administrativa fue de 1,6 veces en el zaguero período informado.

Actualmente, la compañía tiene previsto no remunerar dividendos sobre su haber social.

La oportunidad de mercado para el café y productos relacionados en los Estados Unidos es ilustre pero crece a un ritmo paulatino.

EF Hutton es el único suscriptor y las OPI que la empresa ha liderado en los últimos 12 meses han generado un rendimiento pesimista promedio (65,4 %) desde que se hizo pública. Este es el desempeño más bajo para cualquier suscriptor importante durante el período.

Los principales riesgos para las perspectivas de la empresa son la transición a un maniquí de franquicia y el crecimiento continuo fuera de su almohadilla en el estado de California a medida que investigación expandir sus operaciones.

En términos de valoración, la dirección pide a los inversores de la propuesta pública auténtico que paguen un múltiplo de valencia empresarial/ingresos de 22,3x, un múltiplo extremadamente parada para una empresa pequeña que genera pocos ingresos.

La propuesta pública auténtico parece tener un precio valentísimo para esta pequeña empresa que está incurriendo en enormes pérdidas operativas.

Estoy esperando la salida a bolsa de REBN oportuno a las valoraciones infladas y los altos riesgos de transición empresarial, aunque el bajo precio teórico de las acciones de salida a bolsa podría atraer a los comerciantes diarios que buscan volatilidad.

Plazo estimada del precio de salida a bolsa: por anunciar

Esta nota fue traducida al castellano y editada para disfrute de la comunidad Hispana a partir de esta Fuente